从行业角度来看,僵尸企业比例最高的五个行业是:钢铁(51.43%)、房地产(44.53%)、建筑装饰(31.76%)、商业贸易(28.89%)和综合类(21.95%)。从地区角度来看,经济发展水平较高的东部南部地区僵尸企业比例比较低,而经济发展水平较低的西南、西北和东北地区僵尸企业比例较高

《财经》记者 周哲/文

7月27日,中国人民大学国家发展与战略研究院(下称“人大国发院”)发布了《中国僵尸企业研究报告》,指出中国2005年至2013年工业部门僵尸企业比例大约为7.51%。其中钢铁、房地产、建筑等行业僵尸企业比例位于前三甲,僵尸企业集中于西南、西北和东北地区,国有企业中僵尸企业比例(13%)明显高于民营企业(7%)。

该报告使用1998-2013年中国工业企业数据库(包含大约80万家企业和360万个观测值)和1998-2015年上市公司数据库,对中国僵尸企业进行全面研究。“我们相信本报告是目前为止最全的僵尸企业研究报告。”中国人民大学国家发展与战略研究院副院长聂辉华称。

在对僵尸企业的定义上,该报告在经济学界常用的CHK标准基础上进行修正,提出了识别僵尸企业的新的办法,即如果一个企业在当年和前一年都被FN-CHK方法识别为僵尸企业(即企业获得的贷款利息率低于正常的市场最低利息率),那么该企业在当年就是僵尸企业。

中国社科院工业经济研究所研究员李晓华则从定性角度给僵尸企业分类,一是实际上已经死亡的僵尸企业,虽然工商登记没有进行注销,这些企业其实已经处于停产状态,或是资不抵债,但是债权债务关系没有得到清理;二是显性的僵尸企业,即负债率很高,企业严重亏损;三是隐性的僵尸企业,即通过得到政府大量补贴或救助,使其财务指标看起来还算正常。

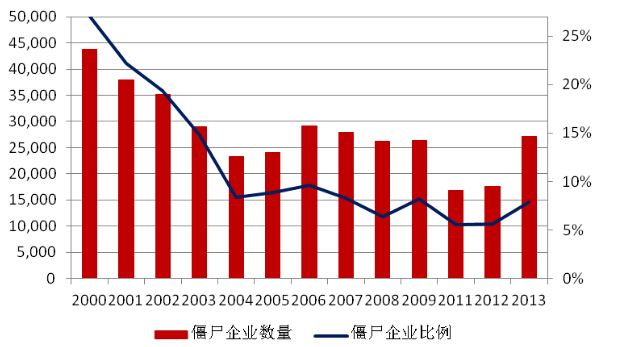

上述报告认为中国僵尸企业有几大特征。首先从年份角度观察,中国僵尸企业的问题呈逐渐缓解的趋势。2000-2013年期间,中国工业部门的僵尸企业比例最高时(2000年)大约30%,此后呈下降趋势,2005-2013年的工业部门僵尸企业比例大约为7.51%。(见图一)。

图一:分年份僵尸企业统计图(工业企业数据库)

图表来源:中国人民大学国家发展与战略研究院《中国僵尸企业研究报告》

从行业角度来看,僵尸企业比例最高的五个行业是:钢铁(51.43%)、房地产(44.53%)、建筑装饰(31.76%)、商业贸易(28.89%)和综合类(21.95%)。

从地区角度来看,经济发展水平较高的东部南部地区僵尸企业比例比较低,而经济发展水平较低的西南、西北和东北地区僵尸企业比例较高。

从所有制角度看,国有和集体企业中僵尸企业的比例最高,13%左右,民营企业和港澳台及外商企业中僵尸企业的比例相近,且远低于国有和集体企业中僵尸企业的比例,大概7%左右。

报告指出,僵尸企业的产生有五个方面的原因。其一,地方政府和企业之间的政企合谋。为了政绩和维稳,地方政府不断给濒临破产的僵尸企业进行各种形式的“输血”。人大国发院的研究发现,如果一个企业获得了更多补贴、或者冗员更多、或者是国企,成为僵尸企业的概率就更高。

其二,地方政府之间和国企之间的恶性竞争。一旦国家将某个行业列入重点扶持范围,地方政府就一拥而上支持这个行业的发展,造成重复建设、产能过剩。在该行业出现大量僵尸企业之后,地方政府又纷纷提供优惠政策和补贴来支持当地企业,鼓励企业兼并、“以大吃小”,这直接造成了企业间“竞相做大”的囚徒困境。

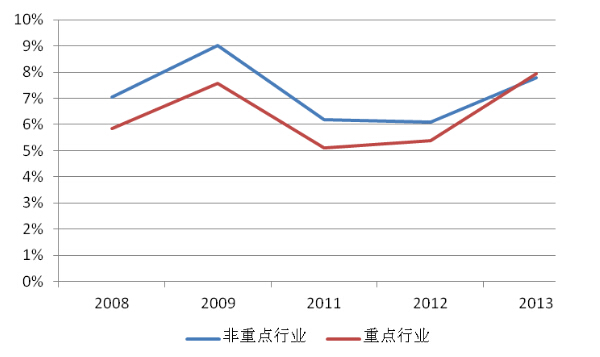

其三,大规模刺激的后遗症。2008年11月,中国政府推出了投资总量约四万亿的经济刺激计划,在一些行业引起了过度投资,埋下了产生僵尸企业的隐患。人大国发院将工业行业分为两类,一类是在四万亿投资计划中受影响较大的重点行业(例如煤炭开采和洗选业、黑色金属冶炼及压延加工业等),一类是几乎不受四万亿投资计划影响的非重点行业(例如,食品制造业、家具制造业等)。研究发现,原本非重点行业僵尸企业比例高于重点行业,但2011年之后,二者之间的差距不断缩小,2013年时重点行业的僵尸企业比例快速上升,甚至高于非重点行业僵尸企业比例。(见图二)

图二:四万亿投资与僵尸企业比例

图表来源:中国人民大学国家发展与战略研究院《中国僵尸企业研究报告》

其四,外部需求冲击。2008年全球金融危机后,世界主要经济体增长放缓、需求减少,出口依赖型行业和企业在短时间内受到了巨大的冲击,甚至沦为僵尸企业。报告考察了出口依赖度与僵尸企业的关系发现,2007年出口占总销售额比重越高的行业,2007-2013年间僵尸企业比例增长的速度也越高。

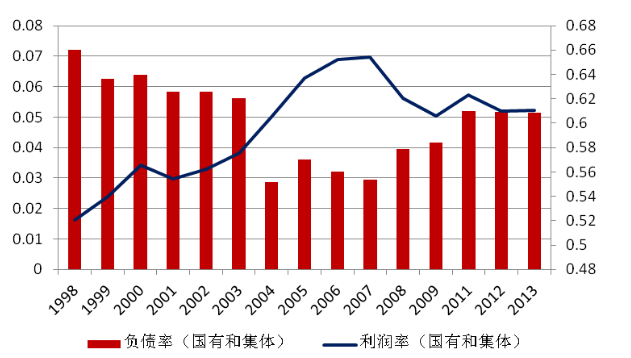

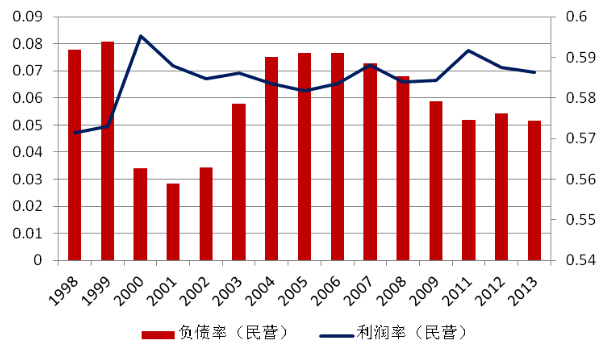

其五,银行的信贷歧视。2008年以后,国有和集体企业的利润率在波动中下降,但负债率却逐年增高;与此同时,民营企业利润率一直比较稳定,但负债率却有所下降。(见图三、图四)

图三:国有和集体企业的利润率和负债率

图表来源:中国人民大学国家发展与战略研究院《中国僵尸企业研究报告》

图四:民营企业的利润率和负债率

图表来源:中国人民大学国家发展与战略研究院《中国僵尸企业研究报告》

聂辉华称,理论上讲僵尸企业本来不应该成为问题,市场经济条件下,做的好的企业不用说,不好的企业就被自然淘汰了,为什么现在总是讨论这个问题呢?因为僵尸企业问题不是市场经济运行导致的,而是人为干预导致的。

华融证券股份有限公司研究部总经理马兹晖补充到,本来国有企业运营不好,如果它的资产卖掉,可能保证所有者不受更大损失。现实中,卖给另一个国企还好说,一旦卖给民营企业就会很麻烦。虽然卖的当下是亏损的,但是一旦被民企经营好了,这就变成了国有资产流失,“就说不清楚了”。

虽然一直以来,下岗职工安置被认为是处理僵尸企业和国企改革的最大困难和阻力,但马兹晖认为,当下的就业环境是明显好于1988年那一轮国企改革的。“白领求职状况不是很好,但是蓝领明显是供不应求的,所以如果处理得好,这轮国企改革和处理僵尸企业的代价是低于1998年的。”马兹晖直言。

上述报告还提出了减少僵尸企业的五条政策建议。

第一,减少政府对企业的干预,尤其是慎用产业政策。

第二,完善国资委对国企的考核指标,全面理解“做强做优做大国有企业”。要警惕最后的结果是国企光是“做大”而没有真正“做强”和“做优”。

第三,强化银行的预算硬化。一是要加强对银行体系的监管,二是要减少地方政府对辖区内银行的行政干预,通过制定相关的法律法规,确保银行体系的相对独立性。

第四,多渠道化解过剩产能,鼓励企业兼并重组和改制分流,加快建立和完善社会保障网。可以考虑将过剩的钢铁、水泥、玻璃等用于贫困地区的基础设施建设,由中央政府或者帮扶的地方政府通过发行债券代为支付。

第五,加快国企改革步伐,关键是明确国企定位。进一步对国企进行分类改革,明确哪类国企要承担政治和社会功能,哪类国企是纯粹的市场化企业。对于前者,限制数量,当做特殊企业来对待;对于后者,加强市场化考核,鼓励做强做优。

李金波补充到,还需利用和完善好企业破产法。他指出,企业破产法实行以来,全国法院一年受理破产案件2000余件,2015年增长到3000余件,但每年注销、吊销的企业有七八十万家,还有大量名存实亡的企业,可见通过破产方式退出市场的比较少。