在上期文章中,我们通过分析中外股市较长时期的统计数据来验证,投资者并不能通过基金的历史业绩挑选到未来更具投资潜力的标的。绝大多数在一段时间内获得超额收益的投资项目,最终都难逃“均值回复”这个金融市场中的引力定律。

其实,用最简单的方式思考这个问题就是:如果按历史排名来挑选基金就能长期获得好的收益的话,任何人,不需要任何专业知识,都能不费吹灰之力地在金融市场中赚得盆满钵满。然而现实世界中,这种情况并不存在。

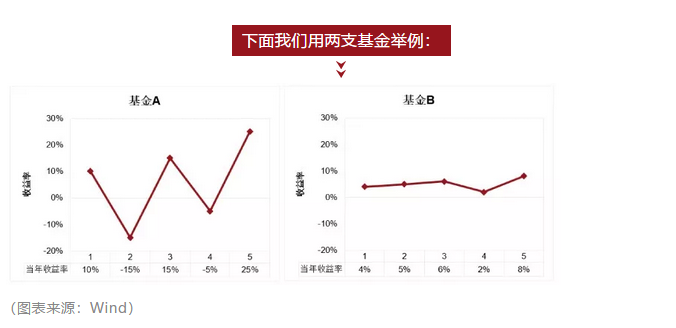

那么基金的历史业绩到底有什么用处呢?

作为普通的投资者,当我们关注到一支基金的历史业绩的时候,我们应该从基金的风险偏好和投资风格一致性的角度对这个业绩进行评价。

如果单纯看最后一年的收益率(大多数营销机构会把这段突出宣传的),基金A的收益率看起来更“振奋人心”一些,而基金B则显得毫无特点。但其实两支基金5年下来的累计回报率都是27%,然而在基金A大幅回撤阶段进行赎回的投资者数量相信会远远大于基金B的投资者数量。

回顾过去这十几年时间里,沪深300的年化收益率其实跑赢了其他大类资产,甚至包括“耀眼”的房价,但是在波动率的影响下,由于股票远超其他两类资产,最终投资者实际拿到的收益会相差巨大。试问我们身边的朋友有多少人在房产投资上赚到钱,有多少人在“理财”产品上赚过钱,又有多少人在股票市场上赚到钱呢?

观察一支基金的历史业绩绝不能只关注近期,尤其是最振奋人心的那一段数字,投资者要尽可能的去研究基金自成立以来的全部历史业绩,尤其关注在市场大幅上涨或者下跌中这只基金的表现。同时,要将这个基金和市场中同类型的基金进行比较,看其是否在不同年份里都相对于同行业有相对更稳定的历史收益。虽然在之前的文章中我们得出结论,很难有一支基金长期保持在行业最顶级的行列里,但是确实有很多的研究数据指出,相比于“保持卓越”的稳定性,那些每年排名底部的基金更有持续跑输市场的稳定性,直到其被清算或者与其他基金合并,从而最终退出行业可统计的范围。

此外,通过基金的长期历史业绩,我们也可以了解到基金投资组合风格是否与对外宣称的投资风格或者目标一致。这也就是我们经常在市场中能听到的基金“风格漂移”现象。

区别于之前的几年小盘股牛市,A股从2016年以来走向了以大盘蓝筹价值股为主导的上涨行情。这也让不少基金为了追逐业绩转变了投资风格,使得这两年基金投资风格漂移现象屡见不鲜。比如常见的一些“中小盘”基金十大重仓股都是绝对的大盘股,或者一些名称中“新经济”字眼的基金重仓了大量的地产股,抑或是“大健康”基金最后买了一把白酒股等等。当发现这些季报/年报中持仓品种与基金发售时候所宣传的风格大相径庭的基金,这时候投资者们就应该提高警惕。虽然在短时间内,这些基金可能恰好搭上了市场的潮流,一段时间内的净值走势良好,但是正如之前几篇文章中我们提到的,在市场中长期一直保持领先的基金基本不存在,比例甚至低于随机测算值,那么一味追逐热点的投资风格就是绝对不可取的。

总体来说,单纯的关注某几个时间段中一个基金的表现,并不能确定一支基金的好与坏,一个好的投资策略可能在某几年并不能产生好的收益,同样,一个坏的投资策略可能在某个时期内异军突起。所以,投资者在作出投资决定之前,需要更全方位地考察一个基金的各方面信息和更全面的历史业绩(如历史总收益、风险调整收益、相对基准收益、同类型相对收益等)。

当前全球最权威的基金评级机构晨星公司,会根据不同基金类型,将每个基金不同时期的经风险调整后的历史业绩按距离当前时间点远近进行加权计算,用一星至五星的方式对基金的情况进行评级。这套客观的评级系统也是当前市场运用相对广泛的评价基金的办法。

晨星公司公募基金研究总监Russel Kinnel在其2010年的一篇研究报告中讲到:

“总体上讲,晨星评级系统中评为五星级的基金在大多数时间中会战胜那些评级为一星的基金,不过少数时间也有意外情况发生,但是在任何一个给定的测算时间窗口中,那些低费率的基金最终都跑赢了高费率的基金。“

*投资涉及风险,包括损失本金

*675076

1.https://www.morningstar.com/articles/347327/how-expense-ratios-and-star-ratings-predict-succes.html

本文件包含其他资料的链接,该等资料可能是在美国编制以及可能受领航实体委托编制。此类资料仅供参考,可能并不代表我们的观点。未经领航实体明确书面同意,不得以任何形式复制或在任何其他出版物提及本文件及本文件所含的任何附件/链接的任何部分。本文件中任何附件及链接中的任何信息均不能脱离本文件及/或从文件中另行分出以散布。目前在中国并无任何直接或间接向中国公众出售或发售的Vanguard集团基金。此外,未事先获得中国相关机构的批准,任何中国机构或自然人均不得直接或间接购买任何Vanguard集团基金或其任何受益权益,除非通过合格的境内机构投资者(QDII)的渠道。获得本文件的人士须根据发行人的要求遵守这些限制。