风控能力和投资能力如何达到平衡,对于一些银行来讲依然是难题。

风险控制能力是考察银行发行理财产品亏损的可能性和达标比率。投资能力指银行理财产品实际到期收益的高与低。对于结构性理财产品来讲,最终实际到期收益越高,说明银行的理财能力越强。

《财经》新媒体数据研究部以收益能力和投资价值为考量,以银行理财产品的到期收益为研究标的,结合普益标准、融360、Wind等数据来源对到期产品归类、排行和对比。

从数据上看,1月封闭式非结构性预期收益型产品共有8660款到期,其中公布了到期收益率的产品2050款, 均实现预期最高收益率。1月结构性产品共868款,其中公布了到期收益率的产品有215款,其中30款未实现收益区间中间值的产品。

观察未达预期收益的产品来看,这些理财产品有挂钩标的如指数、汇率等,需要达到一定的触发条件才能达到相应的预期收益,而想要达到预期最高收益,则要求的条件更为严格,当市场波动与事先约定达到最高预期的触发条件相悖时,产品最终未达最高预期。

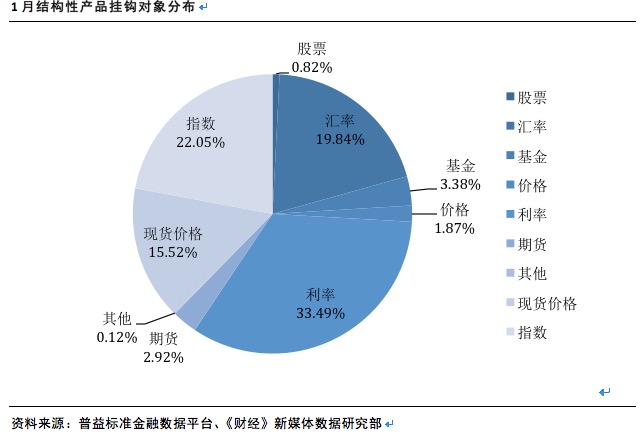

《财经》新媒体数据分析员梳理到期产品收益情况时发现,以结构性产品挂钩对象划分,与利率挂钩的结构性理财产品占比达到33.49%,其次是指数挂钩型和汇率挂钩型理财产品,分别占比为22.05%和19.84%。在未达预期最高收益的产品中,13款产品与汇率挂钩 、12款产品与指数挂钩、4款产品与期货挂钩、1款产品与现货价格挂钩。

双向相反观点结构产品现身

《财经》新媒体数据研究部发现,30款未达预期最高收益的结构性理财产品,主要为中国银行和招商银行发行。而这其中多款未达最高预期收益理财产品实际上是双向相反结构性产品,也就是说,银行同时发行两款方向相反结构相同的产品,最终结果则是一款产品获得预期最高收益,另一款获得预期最低收益。

这意味着,投资者在选择这类产品的同时,需要具备对相关投资领域具备研究和预判能力。在发行此类产品时,银行将最终对市场的未来方向的判断权交给了投资者。 通常来讲,在银行理财产品类型中,结构性理财产品风险和收益均高于非结构性理财产品,属于保证收益型,不保证本金安全。

举例来讲,以指数挂钩型双向相反结构性理财产品为例,银行同时分别发行两款产品,一款为指数看涨类挂钩产品,另一款是看跌指数类挂钩产品。两款产品设置相同的波动区间和触发条件,只是在设置收益触发条件时,分别为看涨获取预期最高收益和看跌获取预期最高收益的区别。

中国银行理财产品部门工作人员对《财经》新媒体数据分析部表示,现中行在售的挂钩类结构性产品包括结构性存款及理财类,均内嵌期权衍生结构。根据挂钩指标的实际市场表现,实现波动收益。其中结构性存款具有保本和保底收益的特性,在实现本金安全的基础上结合客户自主选择、并依据挂钩指标的市场表现获取实现更高收益的可能。

针对本期结构性理财产品未达预期的产品名单,中国银行理财产品部门工作人员表示,考虑到不同客户的多元化市场观点,针对部分挂钩标的,中行同时提供双向相反观点的产品,即同时发售看涨及看跌的产品供客户选择。以本次统计未实现高收益产品为例,部分相关产品同时提供看涨及看跌观点,由客户自行选择投资,充分满足体现投资人对市场的观点与自主判断

《财经》新媒体数据研究部对比各家银行发行产品的情况构成和组合来整理分析,可以看出各家银行具备不同的投资风格,这种风格是发行产品的累积表现,也是银行对待市场态度的直接体现:或积极应对或是规避风险。这可以称作一种市场策略,目的是满足不同风险偏好的客户群体。

《财经》新媒体数据分析部对招商银行发行的焦点联动系列之股票指数表现联动(沪深300期末看跌二元结构)非保本理财计划(产品代码:117035)进行了产品分析,从挂钩标的来看,117035这款产品挂钩沪深300指数,如果沪深300指数期末价格低于或等于障碍价格,则理财年化收益率=5%,若沪深300指数期末价格高于障碍价格,则理财年化收益率=0.5%,这里面的障碍价格为结算日当日的定盘价格(即收盘价)的103.6%。

可以看到,结算日沪深300指数收盘价越低,投资者越有可能拿到高收益(即5%),所以这是一个隐含了看跌期权的理财产品。这款产品预期最高收益为5%,最终获得收益为0.5%。

普益标准研究员涂敏对《财经》新媒体数据分析部表示,挂钩型的理财产品是将传统的固定收益产品与金融衍生品组合在一起形成了新的金融理财产品,通常挂钩于指数、外汇、商品等,所以风险相对复杂,投资者在购买产品的时候,需要了解所挂钩的资产标的及其市场走势,风险主要来源于标的资产市场趋势的不确定性,以及理财产品结构的复杂性,通常会出现预期最高收益无法达到的情况,投资者需要全面了解并审慎评估。

投研能力存在短板

结构性存款的规模在去年资管新规出台后有爆发性的增长,据央行数据显示,在2018年8月末就已突破10万亿元,10月起逐月回落,最终降至9.61万亿元。

民生银行研究院研究员郭晓蓓对《财经》新媒体数据分析部表示,结构性理财产品在银行理财产品这部分业务中,一般资管部负责产品的设计,但是与挂钩产品交易部分需要与金融市场部进行交易。

郭晓蓓称,银行根据推出产品的时点和产品设计与客户的需求密切相关,但是一般银行为了避免方向上选择的问题,会同时推出多、空产品。属于常规现象,这也是目前客户需求分析、投研能力不足的一个重要体现。

融360理财分析师刘银平对《财经》新媒体数据分析部表示,从银行发行数据来看,并没有观察到大量的发行对一个特定市场指标看涨或者看跌两个方向的理财产品,更多的结构性理财产品是单边形式。

刘银平表示,以看涨型黄金挂钩型理财产品为例,是因为对黄金价格产生上涨的预判,而后才会发行这类产品,如果市场波动情况和产品预判的方向一致,则投资者将获得预期最高收益,如果市场波动情况和预判的方向相反,则投资者将获得预期最低收益。

刘银平指出,近年来,中资银行理财产品较少出现本金存在损失的结构性理财产品,最不理想的结果就是获得较低的预期理财收益。我们观察到外资银行中存在本金损失的理财产品,近日,汇丰有1款人民币结构性理财90%保障本金,最终收益率是-10%,还有1款美元结构性理财,最终收益率是-5%,但是这类产品同时也会发生高于平均收益率的情况,更适合追求高收益并有风险承受能力的投资者。

《财经》新媒体数据分析部发现,券商资管产品中,较少出现同时发行看涨和看跌类产品,券商的投研能力较强,发行产品之前已经对相关市场形成了对于多或者空意见,同时还会预判上涨或者下跌的区间。

国内知名券商理财经理对《财经》新媒体数据研究部表示,当前正在发行的券商资管产品,挂钩期货铁矿石1905合约,看跌期货合约价格,假如下跌超过15%,则获得年化收益为6.1%,假如跌幅在0—15%,则按照线性收益,收益率在0.1-10.6%之间。

他表示,如果投资者有需求,可以根据资金量进行定制相反方向的投资品。通常,同时操作看涨和看跌期权是机构投资者,他们需要对冲风险,国际上较常见大机构有此类操作。

竞争差异化将形成

投资能力是资管行业的核心竞争力。普益标准研究员魏骥遥表示,未来,领先银行应以固定收益投资市场为出发点和落脚点,提升自主投研能力,同时依靠FOF/MOM优化委外投资体系建设。在明确投资理念的基础上,银行通过缜密化投资流程、专业化投研团队、科学化薪酬体系、透明化晋升机制,提升投资表现,保持投资收益的可持续性,降低净值波动。

民生银行研究院研究员郭晓蓓表示,未来对于市场方向的把握、产品设计的能力、产品推出时点的把握都是理财子公司的重要竞争力,不过前期,各家银行还是会优先选择理财子公司的产品,特别是一些表内转表外的资产还是需要通过产品化进行募资,但是随着市场上有竞争力产品的出现,银行也会有选择的去筛选这些代销机构产品。

中国光大银行资产管理部总经理潘冬在接受媒体采访时表示, 尽管资管新规目的是统一各类资管机构的准入标准和监管要求,但是由于各类资管机构的禀赋差异,仍会呈现差异化的竞争态势。银行理财处于转型过程中,将借助渠道优势和固收类产品的投资优势,在固收类产品上发力,牢牢把握住固收类投资的行业老大地位,同时通过FOF类产品逐步布局权益及大类资产配置产品。

潘冬认为,理财子公司将从几方面改变资管行业格局。一是将预期收益型模式下的银行理财投资者转化为真正净值化产品的投资者,教育投资者识别风险和承担风险,推动资管行业健康发展。

二是银行理财子公司有望成为FOF产品的母基金,充分发挥渠道优势募集资金,通过大类资产配置与市场最优秀的投资机构合作,遴选市场优秀管理人,改善资管行业生态。

三是形成鲶鱼效应,加剧资管行业“优胜劣汰”,银行理财子公司虽然短期在机制上无法与基金公司相比,但是由于渠道和客户优势,将使没有核心竞争力的资管机构在市场上更加难以生存,加速资管行业供给侧改革,推动行业健康发展,为投资者创造长期价值。