虚假贸易背景的循环空转,蚕食了真正的实体经济和中小企业的融资需求。解决票据套利问题,在缩小结构性存款利率与票据利率差异的同时,更根本的是解决“虚构贸易背景”这一业界沉疴

“我们正在组织监管人员加强对票据套利的检查,如果发现资金完全是出于逃避监管的套利,而没有投入到实体经济,一定会进行非常严格的问责和处罚。”2月25日,银保监会副主席王兆星在国务院新闻发布会上表示对票据套利的展开严监管。

据银保监会了解、调查,这些新增的票据融资大多都是有商品交易、有真实贸易背景的,但不排除个别企业和银行通过利差空间套利。王兆星表示,银保监会进行严厉问责和处罚,真正缩短通道,降低成本,使资金真正地全部投入到实体经济当中去。

在2月20日的国务院常务会议上,国务院总理李克强已经提到:“社会融资总规模上升幅度表面看比较大,但仔细分析就会发现,其中主要是票据融资、短期贷款上升比较快。这不仅有可能造成‘套利’和资金‘空转’等行为,而且可能会带来新的潜在风险。”

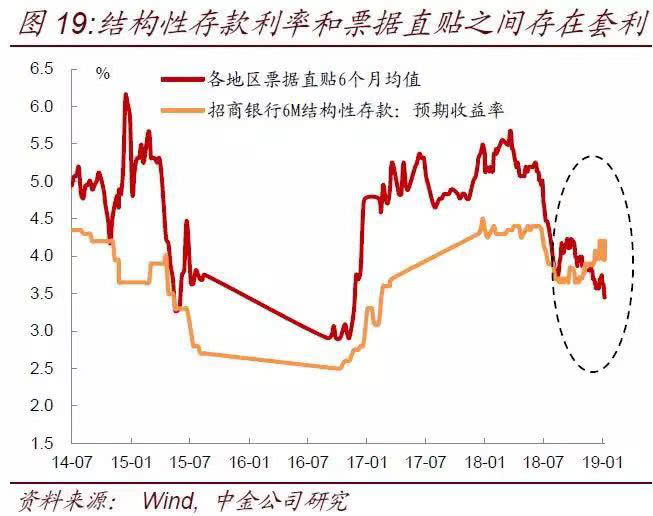

事实上票据套利的问题在2018年底已经引起注意。《财经》杂志在《宽货币维艰》中曾经报道过这种套利模式,具体体现为:结构性存款质押开票然后贴现,由于贴现率低于结构性存款利率,企业通过利差就可套利。

彼时,某银行票据部门总经理透露,事实上,2018年下半年以来,就有很明显的“以票充贷”的现象;而票据支撑起社融规模,事实上“有很多票都是套利融资票,对于解决实体企业的实际资金需求作用不大”。

央行货币政策司课题组在20日晚所发表的一篇文章中表示,1月份曾短暂出现套利窗口,但随着结构性存款利率向合理水平回归,目前已经没有套利空间。在央行看来,1月份票据融资显著增加主要还是支持了实体经济,套利只是短期的,并非普遍现象。

左手存款,右手票据,满足了企业融资与投资的双重需求;对于银行来说,也同时完成了揽储和放贷的双重任务。多位业内人士告诉《财经》记者,如果是建立在真实贸易背景下的合规操作,套利空间不是很大,且无可厚非。

然而,《财经》记者经过多方采访发现,这类套利操作借助壳公司伪造贸易背景,已存在“产业化”的趋势。而虚假贸易背景可以实现循环套利,套利规模从而被放大数倍,这才是蚕食实体经济融资的重要原因。

“所以国家一直在放水,但却放不进田里。”一位北方地区的银行票据资深从业者表示。因此,一位接近监管的人士表示,解决票据套利问题,在缩小结构性存款利率与票据利率差异的同时,更根本的是解决“虚构贸易背景”这一业界沉疴。

票据套利链条“产业化”

2018年下半年以来,票据增量在社会融资增量中的占比就明显扩大;而另一方面,企业结构性存款的规模也在不断增加。这在2019年1月份的金融数据中尤为明显。2019年1月,表内票据融资和表外未贴现银行承兑汇票分别新增5160亿元和3786亿元,二者合计占新增社会融资规模的19.3%,较去年同期上升13.5个百分点。结构性存款新增1.36万亿元,其中单位结构性存款新增1.08万亿元。

所谓套利的时间窗口,出现在18年下半年,随着货币政策的宽松,票据贴现利率下降,而结构性存款利率上涨,而出现了结构性存款利率高于票据贴现利率的情况,对于企业来计就出现的套取利差的机会。

根据中金公司,2018年结构性存款大部分时候都在4.5%甚至更高的水平,尤其是2018年年末,银行为了冲存款,一度将结构性存款利率拉升到高位,普遍超过4.5%。而随着货币政策宽松,银行间流动性增加,票据贴现的利率则降到了平均4%以下。

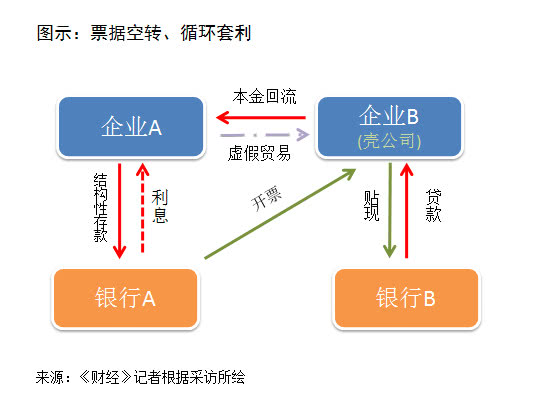

但某股份制银行一位资深票据人士告诉《财经》记者,如果是基于真实贸易的合规操作,那么其实企业套利空间是有限的。但随着银行与中介将之“产业化”,通过壳公司伪造贸易背景,则可实现循环套利,将套利空间放大了数倍。

该人士向《财经》记者详解了这样的操作模式:假设企业A用1000万元购买为期6个月的结构性存款,然后伪造与壳公司——企业B的贸易背景,将结构性存款作为质押开具银行承兑汇票,企业B可向银行贴现贷出现金。一般来讲,企业会向其他银行贴现,姑且称为银行B。但由于企业B本身就是服务企业A的壳公司,贴现资金仍然回流至企业A手中,这样以来,企业A相当于无本金成本,仅承担一些手续成本,就可以直接套取利差。而本金回流,企业A仍然可以再找银行进行这样的操作,实现“循环”套利。

前诉人士还透露,在现实操作中,在拉存款的压力下,银行往往可以提前将购买结构性存款所产生的利息支付给出资企业,是为利息前置,也最大程度地维护了出资企业的利益。

“简而言之,伪造虚假贸易背景,本金回流,循环套利。”前诉资深人士告诉《财经》记者,完成这样一个交易的周期平均只需要两天就可以了。唯一需要注意的是,企业B与银行B

事实上,相关法规早就明令禁止“无真实贸易背景”的票据业务,但在贸易背景审查中,一般只需提供企业合同与增值税发票,所以虚构贸易背景是一件很容易的事情。不少票据中介或者说票据掮客,都可提供这样的“服务”。

票据中介存续许久,其核心功能就是利用市场的信息不对衬,赚取企业与银行之间的贴现利差。“我们通过一家空壳企业,伪造贸易背景,收取中小企业手中未到期的商业票据,以30%甚至更高的贴现率,折现给中小企业。再向商业银行贴现,赚取中间的利差。”一位票据中介曾经如是告诉《财经》记者其“盈利的秘密”。这位从二本院校毕业仅一年的年轻人,在进入票据中介行业不到半年,就已经收入颇丰。

换句话说,掌握空壳企业、伪造贸易背景,是票据中介的强项。而票据中介与银行的合作互利,也是行业公开的秘密。事实上,不少票据中介从业者也曾是银行相关业务人士转型而来。 “有时候票据中介会主动找银行,但银行的人也会介绍票据中介来提供‘服务’或‘帮助’。”前诉股份行分行票据业务负责人表示。

此外,前诉票据资深人士告诉《财经》记者,在“异地贷款”的限制下,壳公司与贴现银行必须在同一区域。

谁在套利谁?

太阳底下没有新鲜事。事实上,这样的套利操作并不是2018年的市场新兴业务。“只是以前不叫结构性存款而已。”一位从银行票据从业者转做票据中介的人士说。

业内人士告诉《财经》记者,银行开票需要发票企业提供存款保证金,一般是质押具有存款性质的产品,如定期存款、大额存单、保本理财等。随着资管新规落地与监管趋严,银行基本不再发行保本理财产品,而被结构性存款代替。

一位银行票据人士表示,票据套利的操作方法多年前就已经流传,他曾经历过2015年时候,借助大额存单与票据套利的火爆。彼时,市场利率较低,资产荒明显,市场开始为了追求相对高收益的资产大量做商业承兑汇票业务以博取利差收益,并且通过质押加杠杆获取息差收益也较为可观,二级市场也有力发展。

“这种套利玩法的出现,背景往往相似——央行放水、货币宽松,同时经济有下行风险,资产荒,而银行风险偏好也收紧时。”前诉票据人士表示。

他还表示,并不是所有企业都能够这样套利——票据也占据银行对企业的授信额度,所以一些授信低的小微企业很少能够参与,而上市公司是重要的需求者,这与一些上市公司自股灾以来亏损严重而近年业绩也不佳有关。

那么套了谁的利呢?

票据是一种信用支付工具,在票据市场,票据不占信贷额度,而是与信贷一样占用企业的授信额度。贴现票据计入信贷,未贴现票可计入社融。对于银行来说,开票可以有存款保金证收入,充入存款任务指票;而贴现则可用来调节信贷额度。当货币宽松但银行风险收紧时,信贷规模往往用不满,票据贴现可以来填充信贷额度;等到信贷规模紧张的时候,就把票据转贴现或再向央行再贴现,释放出信贷额度。

理论上来说,银行在完成存、贷款指标的同时,可能需要牺牲一些息差。“现实中,银行并没有损失,至少分支行没有损失。”前诉股份行分行资深从业者如是告诉《财经》记者,而银行领导和员工就更没有损失了。一位业内人士指出,现实中银票很少在开票银行贴现,所以很难来计算套利。

当然银行可以通过再贴现从央行处获得成本更低的资金。央行货政司的文章提到了这一问题,但他们认为从制度设计上,银行难以通过再贴现弥补“企业套利”。一方面,再贴现与贴现(转贴现)的利差空间较小。另一方面,人民银行对再贴现用途有明确规定,目前主要针对小微企业、民营企业签发和持有的票据以及涉农票据办理再贴现,且票据必须有真实贸易背景。

“如果是基于真实贸易背景,扣除成本之后企业套利有限,而且也算支持了企业发展。但如果是虚假贸易背景的循环空转,却是真正的套利。它蚕食了真正的实体经济和中小企业的融资需求。”前诉股份行票据资深从业者表示。

监管难为

在李克强与央行分别点明“票据套利”后,有媒体报道表示一些银行已叫停了结构性存款质押开票业务。但据《财经》记者了解,尽管受到监管部门的关注,该业务仍没有正式叫停,许多银行都还在进行相关操作。

央行货政司的文章中指出,从最近几年的情况看,票据贴现利率绝大部分时间都高于结构性存款利率,不可能进行套利。近期,银行流动性保持合理充裕,带动票据贴现利率走低,与结构性存款利差有所缩小,除个别时点外,总体上没有出现倒挂。他们认为套利空间会随着结构性存款利率回落而消失。

“毕竟利差套利没有违反法规,监管也不能直接干预市场。”一位接近监管的人士表示,“利差套利只是表征,监管的难点还是在‘虚构贸易背景上’。”

从监管的层面上来说,一直强调票据业务的真实贸易背景。银保监会所开具的罚单中,在涉及票据业务时常有对“办理贸易背景不真实的票据业务”的处罚。“一直是监管重点,是因为它履禁不止。”

在纸质票据时代,不仅是虚构贸易背景,票据造假等违约操作不断。16年,几家银行票据造大案后,监管开始规范票据市场加大检查力度,使得市场风险偏好大幅收紧。

“监管加强检查加上市场风险偏好大幅下降使得银票也受到牵连,规模大幅萎缩。16年底票交所筹建,17年各银行都接入票交所之后,由于票交所的交易规则大幅提升了票据直贴行的责任,相当于加上了部分银行的信用,使得商业承兑汇票的信用风险大幅降低,商业承兑汇票业务才又重新回暖。”中金固收表示。

后来电子票据推广,2018年后,更是规定了100万以上的汇票必须通过电子票据办理。电子票据可以识别造假,但是虚构贸易背景却仍然大行其道。

“银行的贸易背景审查就是名存实亡,一般只要提供合同和增值税发票就可以。”一位业内人士表示。

但银行审查真实贸易背景的意愿并不强烈。“作为银行,我分别收获了1000万元的存款和1000万元的贷款,也几乎没有风险。那我何必还要去费尽心思做尽调,一定需要真实业务并承担违约风险?”一位银行对公业务从业人士表示。

国信证监金融首席王剑在多篇文章中指出,监管对信贷额度、存贷比等指标的控制,导致商业银行在存款和贷款上面临双重压力,是造成业务畸形和套利空间的重要原因,或需有一些精准的修订。

中金固收表示,银行以票据贴现调节信贷额度,在“存贷比”的指标下揽储压力极大。2018年银行普遍“缺”存款,企业存款增量亦创造历史新低,大部分银行尤其是股份制银行的贷存比都超过了历史参考值(75%),银行通过发行结构性存款揽储,利率一度拉到4.5%左右。

多位业内人士也表示,不太会因票据套利的问题受到关注而让票据市场委缩,因为从企业端来看,票据贴现利率逐步走低,意味着票据融资成本降低,这对于中小企业来说是好事,2019年票据市场肯定继续放量。