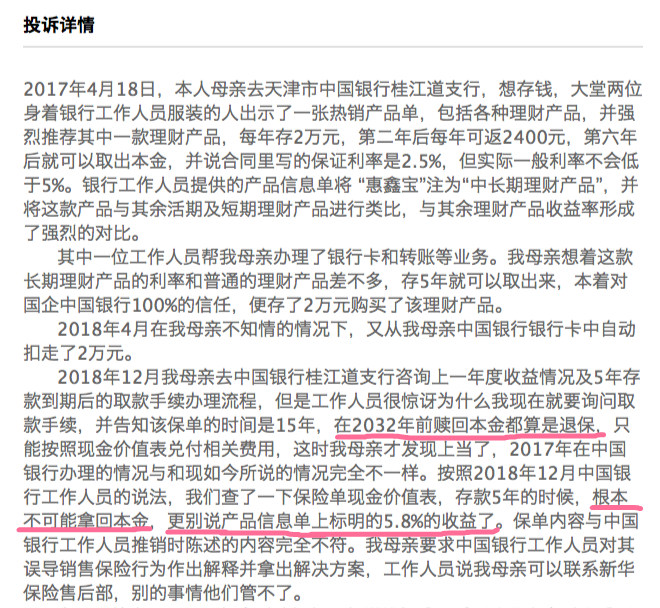

本来只想去银行存个钱,结果却变成了买保险,而且五年内连本金都拿不回来。这是天津市吴女士一家最近的遭遇。在聚投诉平台上,吴女士写道:“2018年12月才发现,母亲一年前去银行存款的存单,竟然是一张保单,在2032年前赎回本金都算是退保,存款5年的时候根本不可能拿回本金,更别说产品信息单上标明的收益5.8%了。”

在银保误导问题上,监管部门的态度一直是“零容忍”。据上证报记者统计,2018年1月至12月初,共有包括邮储银行、中国银行等在内的14家银行因银保销售误导等违规行为合计收到28张“银保违规”罚单,总计被罚金额达572万元。

银保渠道缘何变为保险违规“重灾区”?中国社会科学院金融研究所法与金融室副主任尹振涛在接受《财经》新媒体采访时表示,保险产品超高的佣金比例是主因。“对银行理财经理而言,推荐代销保险产品和自家理财产品的佣金金额能够差出几十倍甚至上百倍,肯定更愿意去推介给他抽佣更高的产品。”

打擦边球、逃避监管的行为是否仍然存在于银保销售过程之中?《财经》新媒体记者走访了位于北京的中国银行、招商银行、中国邮政储蓄银行、民生银行、北京银行、广发银行六家支行,对银保乱象进行摸底调查。

误导销售理财产品变保险

记者在北京随机走访了六家银行网点后发现,进入银行咨询理财产品购买事宜,六家银行中有四家银行的理财经理都向记者推荐了储蓄型保险产品,另有一家城市商业银行向记者推荐了一款“收益率高达13%”的代销基金产品,仅有一家股份制银行向记者介绍了他们的自营理财产品。

当记者质疑“自己只是想理财,不想购买保险”时,往往能得到理财经理如下的回复:“保险就是理财的一种。”

在银行理财经理的“巧言包装”之下,保险产品似乎变成了一种收益率更高的理财甚至储蓄产品。对消费者尤其是老年客户而言,本身就分不清楚银行理财和保险产品的区别,客户不主动问,销售人员也不会详细阐述产品的性质,往往令消费者大呼上当。

据湖南电台《潇湘之声》报道,家住长沙市跳马镇的余先生在今年元旦期间听说,在某国有银行办理存款,利息会比较高。于是余先生找父亲一起凑了12万5千元存入营业所,存款期限是五年。

但数日过后,一个来自北京的电话让余先生惊讶不已。打电话的人说余先生有一份保单,这时余先生才意识到自己先前办理的“存款”实则为一份保险。

浙江绍兴的A女士也向《财经》新媒体爆料称,她的母亲被绍兴某国有银行分行以同样的套路骗了:“银行让她连续三年每年交一万元,说存够五年后取出来是三万五。”当A女士看到保单后提醒母亲:“这是保险,不是存款”时,母亲还表示:“不可能,银行是国家的。”

在某股份制银行一网点,记者向理财经理询问一款自营理财产品的相关收益,理财经理竟表示“不太清楚”,通过向其他人询问才勉强给记者讲了几句申购规则,而后又将话题引回了相关保险产品上。

为诱惑客户投保,销售人员往往掌握了一套“成熟”的话术和技巧。理财经理告诉记者:她所推荐的该款保险产品十分“火爆”,全国只放开3000万额度,“想买要靠抢”。还有银行理财经理通过直接返利、或者其他礼品形式来吸引老年消费者的注意,来自河北的B女士告诉记者,当初购买保险起因是理财经理向其承诺“买保险就送一套蚕丝被和一组锅具”。

承诺收益难以实现涉嫌虚假推销

将保险产品包装成“理财产品”推销给消费者,之所以能屡试不爽,宣称产品“收益率高”是最主要的原因。

在六家银行,记者一共被推荐了五款保险产品。据理财经理们描述,几款保险产品均能实现“保本”,且收益率均在5%以上,显著高于银行存款利率和自营理财产品的收益率。

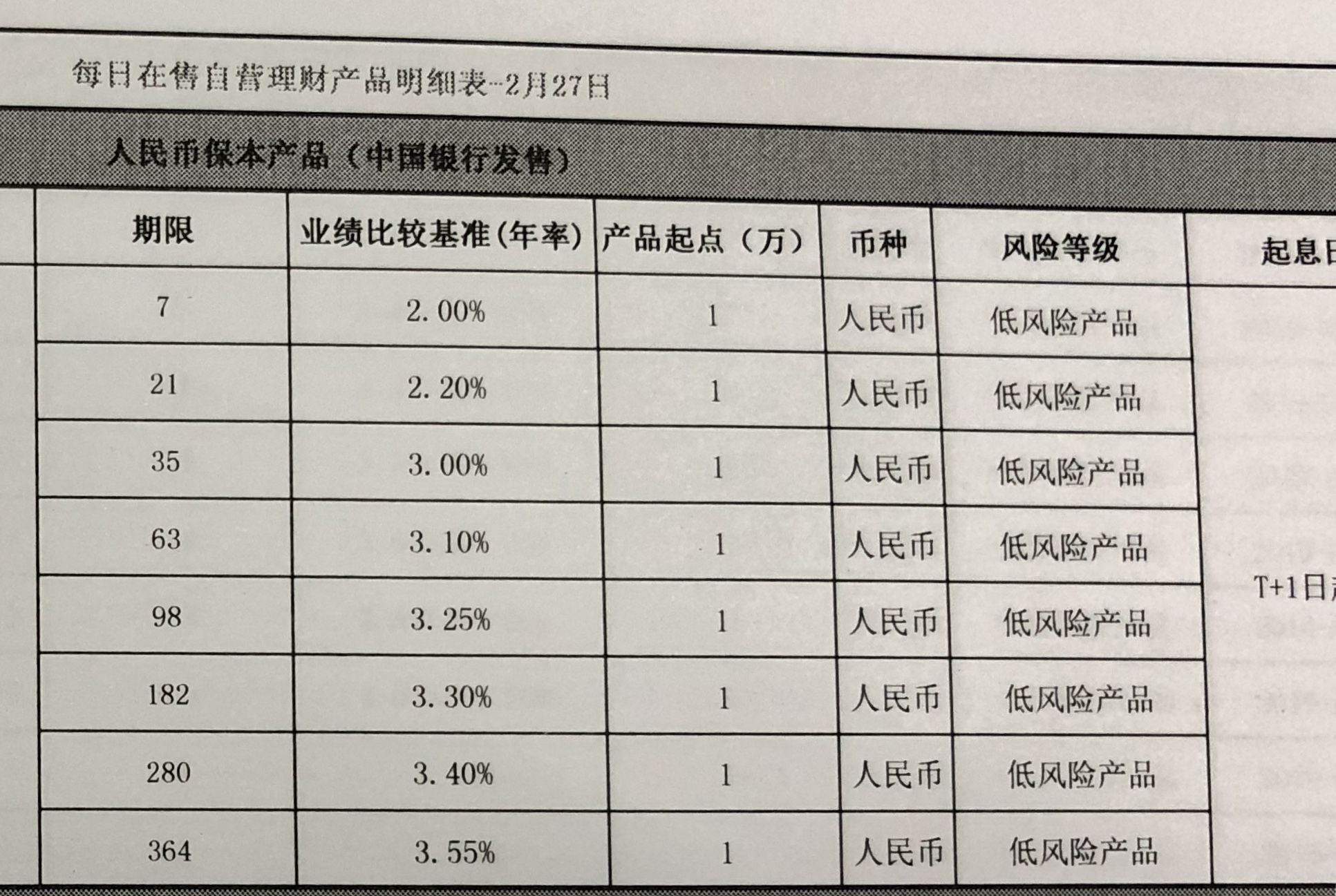

图:某国有银行支行自营保本理财产品的收益率 摄影/徐徜徉

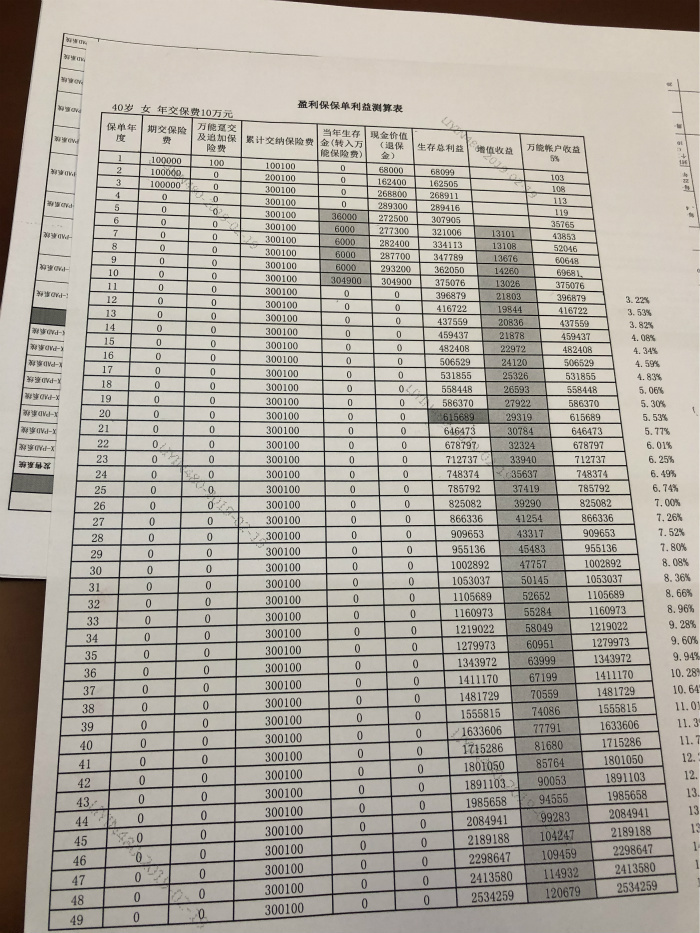

某国有银行支行的理财经理在向记者介绍一款十年期年金型保险产品时称:“每年利率都递增,利率5%左右”,当记者询问是否能“保本”时,理财经理给予了肯定的答复,并出示了一张密密麻麻的收益率表,称“存20年收益就能翻倍”。

图:某国有银行支行理财经理提供的某保险收益表 摄影/徐徜徉

在某股份制银行,记者被告知一款“保本型”的保险产品利率达到5.16%,还“送”一个“身故险”,如果五年内未发生身故意外,返还比率高达160%。

保本、增收,还能保意外伤害,听上去如此完美。但,理财经理所承诺的“高收益”是否都能成真呢?

据业内人士透露,长期储蓄型的保险产品,通常是利益演示很可观,但计算一下产品的IRR(内部收益率)就会发现,其实际收益率往往达不到理财经理所许下的承诺。

作为一种盈利估值方法,IRR(内部收益率)分析法通过对一段时期内的持续投入和产出进行综合分析,演算出项目最终的回报率。

举例而言,王先生为5岁的儿子买了一款少儿教育金保险,每年交保费17020元,连续交5年,一共交85100元。根据保险经纪介绍,小明5岁时可获返还金1702元;6至11岁每年生日获得6000元;12至17岁每年生日获得4000元;18至27岁:每年生日获得2000元;28岁生日时可一次性获20000元。

对比所交的8.51万保费,小明家共获得10.1702万元返还,看上去收益率达到了19.5%之多。但其实,羊毛出在羊身上,保险公司是利用了时间和复利的累积效应。用IRR公式计算内部回报率会发现,该款产品的实际年化收益率只有2.03%。

记者用IRR公式计算某国有银行支行推荐的年金型保险发现,连续三年每年交保费10万,到第五年可取307905元,收益率仅为0.86%;存满十年可取375076元,收益率仅为2.8%;存到第二十年可取615689,和30万本金相比,虽然在数值上翻倍了,但收益率也仅为4.07%,和理财经理所宣称的“5%以上”仍有差距。

制图/《财经》新媒体

据微信公众号“深蓝保”对人保、国寿等各大保险公司于2019年新推出的“理财保险”进行了评测,以五年期保险的“低档收益”计算,假如从0岁开始交保费,五年过后几款保险均呈亏损状态,交满十年的收益率也多集中于2%左右,这个收益率甚至比各大银行的五年定期储蓄利率还要低。

图:微信公众号“深蓝保”

由于未来几十年的利率走势是无法预测的,所以“低档收益”提现的是保险产品的“保底收益”,基本上 100%能达到。但即使经过80年的复利增长,也没有一款保险产品的保底收益率能超过3%。

此外,记者查询某股份制银行支行所推荐的一款五年期保险产品还发现,如果在未满五年间想要取出这笔钱,需要支付3%的手续费,而手续费的比率很可能比实际利率高,意味着若想提前赎回,会承担一定损失。如上述国有银行理财经理推荐的十年期保险,如在第四年赎回,仅能得到289416元,和30万的本金相比,还亏了1.05万。

就银保销售过程中存在的相关问题,某股份制银行相关人员回复《财经》新媒体称,理财经理未将相关保险条款明确告知记者的原因可能是未走到实际购买的操作步骤。“在客户操作购买前,销售人员会对客户进行销售录音录像,录音录像内容会包含对产品的责任与条款的说明。”

保险推销抽佣高乱象难消

保险产品究竟能否和理财产品混为一谈?《财经》新媒体就此采访了中国社会科学院金融研究所法与金融室副主任尹振涛,在他看来,保险产品和普通的理财产品存在着本质上的区别:

“第一,保险产品的收益不一定是固定的;第二、保险产品的购买周期一般较长,它的退出机制与理财产品不同,要求也会更多。”

尹振涛表示,和理财产品相比,保险产品还包含了一些附加的保障功能,如对人身意外进行赔付等。“在功能增加的情况下,收益率还比理财产品高,那怎么可能呢?”

记者查阅相关法律法规也发现,早在2016年,原保监会便发布通知明确:保险公司在宣传、销售人身保险新型产品时,应当严格遵守相关规定,不得使用“利息”“预期收益”等词语宣传产品。2018年5月,银保监会又发布《关于防范银行保险渠道产品销售误导的风险提示》,提示保险消费者购买银保产品时谨防混淆产品类型、夸大产品收益、隐瞒产品情况等销售误导行为。

在银保误导问题上,监管部门的态度一直是“零容忍”。据上证报记者统计,2018年1月至12月初,共有包括邮储银行、中国银行等在内的14家银行因银保销售误导等违规行为合计收到28张“银保违规”罚单,总计被罚金额达572万元。

监管重拳频出的背景之下,为何银行理财经理们还是这么愿意去推荐“保险产品”而非真正的“理财产品”?尹振涛认为,这要从保险本身的机制说起——因为保险采取的是代理制,即业务员推销的模式,所以其佣金比例远远高于其他产品。“有测算显示,对同一个理财经理而言,推荐代销保险产品和自家理财产品的佣金金额能够差出几十倍甚至上百倍,那理财经理肯定更愿意去推销给他抽佣更高的产品了。”

国务院发展研究中心金融研究所教授朱俊生也曾在接受新浪财经采访时透露,部分保险公司的现金流压力较大,需要依靠银保渠道来维持,为了短期利益,它们会夸大产品的收益率,进行虚假销售。“而银行如果将保险产品包装成存款、理财产品卖给客户,借用银行的信用来为保险产品背书,是监管所明确禁止的。”

(《财经》新媒体实习生喻晴对本文亦有贡献)