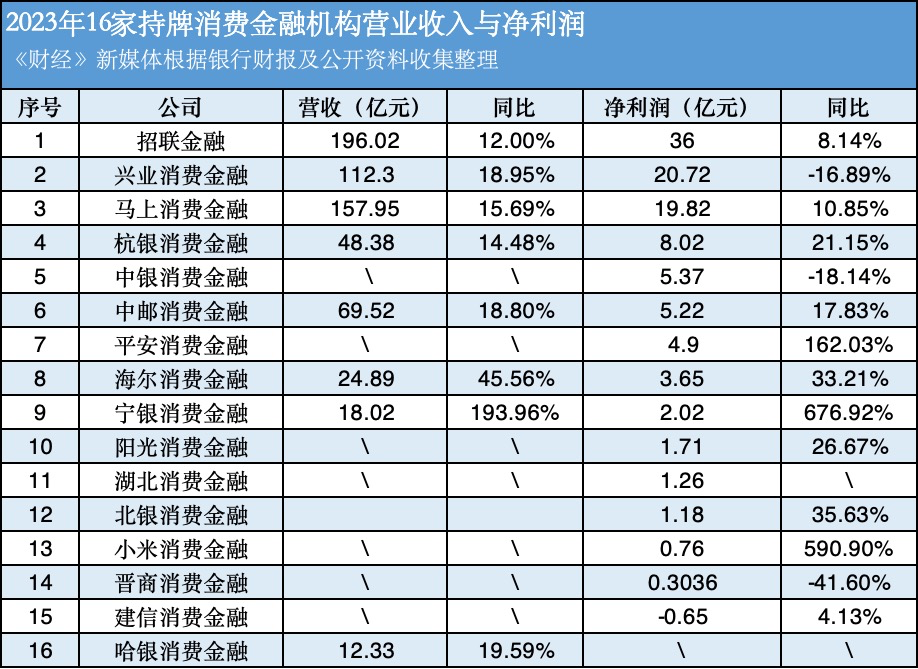

截至4月24日,已有16家持牌消费金融公司相继公布2023年的业绩表现。

从净利润及营收数据来看,2023年前三甲仍是招联金融、兴业消费金融以及马上消费金融,三家均呈现营收增速高于净利润增速的局面。其中,兴业消费金融增收不增利,营收同比增长18.95%,净利润同比下降16.89%。

2023年,有两匹黑马出现:宁银消费金融实现净利润2.02亿元,同比增长676.92%;平安消费金融实现净利润4.9亿元,同比增长162.03%。

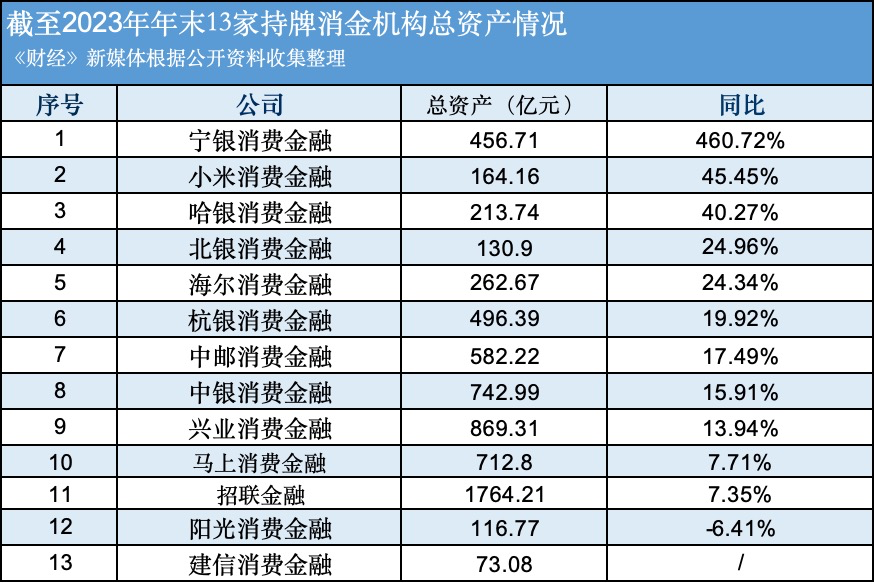

总资产方面,截至2023年年末,招联金融、兴业消费金融、马上消费金融、中银消费金融资产总额均超过700亿元,分别达1764.21亿元、869.31亿元、712.80亿元、742.99亿元。

01净利润增速前三:宁银消金、小米消金、平安消金

在已公布成绩的16家持牌消费金融机构中,2023年净利润前五名分别为招联金融(36亿元)、兴业消费金融(20.72亿元)、马上消费金融(19.82亿元)、杭银消费金融(8.02亿元)以及中银消费金融(5.37亿元),其中,兴业消费金融净利润同比下降16.89%,中银消费金融净利润同比下降18.14%。

2023年,净利润增速前三分别是宁银消费金融、小米消费金融以及平安消费金融。其中,宁银消费金融、小米消费金融2022年的净利润分别为0.26亿元、0.11亿元,明显落后于多数持牌消费金融机构。但宁银消费金融在2023年的净利润表现已经位于行业腰部,小米消费金融的净利润仍处于行业尾部。

从净利润增长趋势来看,平安消费金融近3年的变化最为明显:成立的第一年(2021年)净亏损3.37亿元,但很快在2022年扭亏为盈,实现净利润1.87亿元;2023年,平安消费金融净利润为4.9亿元,同比增长162.03%。

宁银消费金融则呈现V字走势。2021年12月,宁波银行以10.91亿元的价格拿下中国华融持有的华融消费金融70%股权后,2022年宁银消费金融(原华融消费金融)净利润大幅回落,即使在2023年实现超高增速,净利润表现仍未及2021年。

招联金融、兴业消费金融、马上消费金融、中邮消费金融、杭银消费金融在2023年分别实现营收196.02亿元、112.3亿元、157.95亿元、69.52亿元、48.38亿元。按此计算,上述五家净利润率分别为18.37%、18.45%、12.55%、7.5%、16.58%。宁银消费金融同期的净利润率为11.02%。

贷款余额方面,截至2023年年末,兴业消费金融贷款余额为864.11亿元,同比增长15.34%;中银消费金融贷款余额为719.48亿元,同比增长16.42%;宁银消费金融贷款余额为421亿元,同比增长462.96%。

02总资产增速前三:宁银消金、小米消金、哈银消金

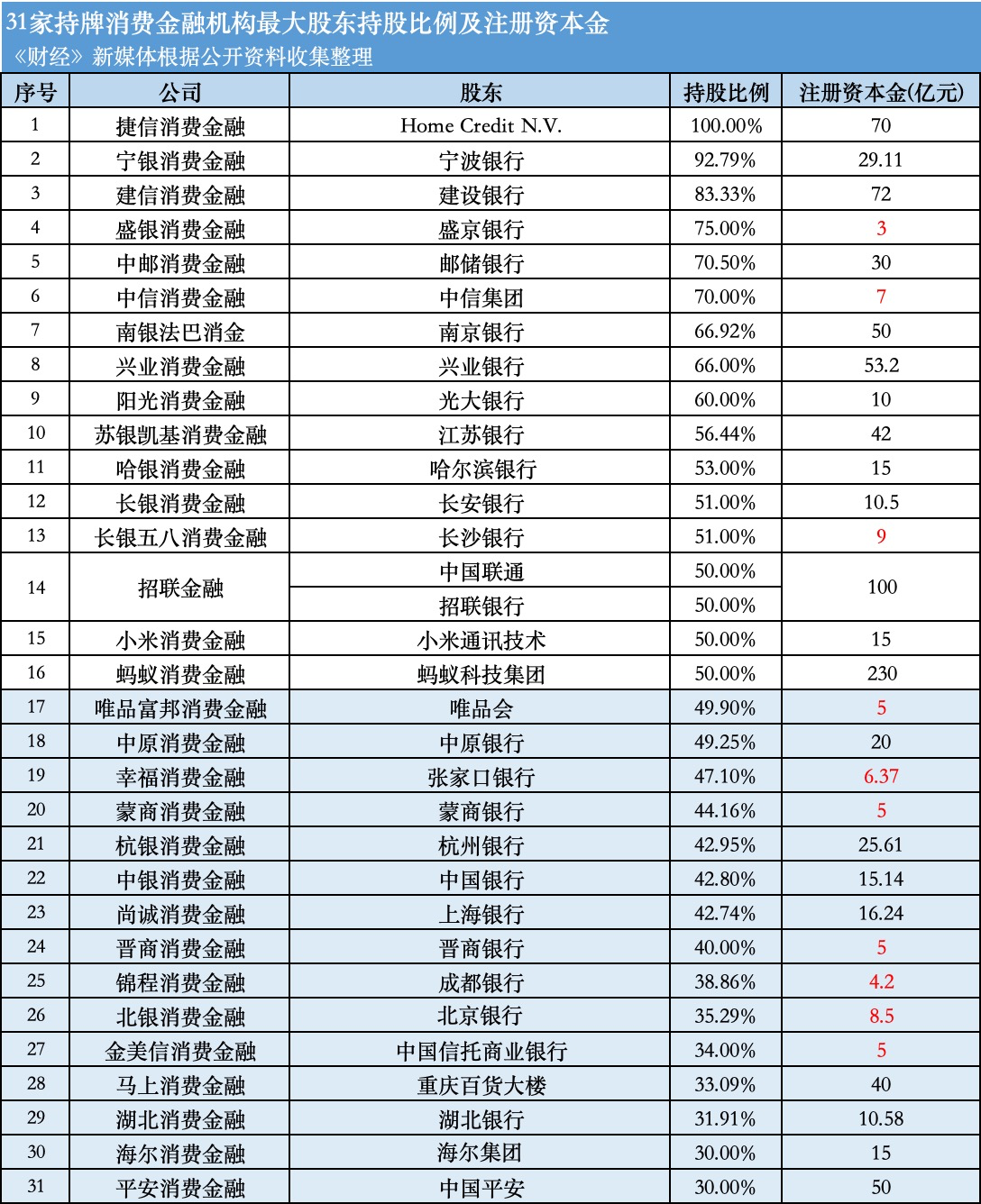

据《财经》新媒体梳理,在全部31家持牌消费金融机构中,宁银消费金融的城商行“浓度”最高,其最大股东宁波银行持股占比高达92.79%。

此外,城商行持股比例超过50%的持牌消金有:盛京银行持有盛京消费金融75%股份,南京银行持有南银法巴消费金融66.92%股份,江苏银行持有苏银凯基消费金融54.25%股份,哈尔滨银行持有哈银消费金融53%股份,长沙银行持有长银五八消费金融51%股份,长安银行持有长银消费金融51%股份。

其中,仅哈银消费金融公布了2023年的业绩表现。2023年,哈银消费金融实现营收12.33亿元,同比增长19.59%。截至2023年12月31日,其资产总额为213.74亿元,较上年末增长40.27%。

从总资产增速来看,2023年前三名为宁银消费金融、小米消费金融、哈银消费金融。2022年与2023年,小米消费金融总资产同比增速分别为78.69%、45.45%;同期,哈银消费金融的总资产同比增速分别为11.57%、40.27%。截至2023年年末,宁银消费金融总资产为456.71亿元,同比增长460.72%。值得注意的是,截至2023年上半年,宁银消费金融总资产为184亿元。也就是说,2023年下半年,宁银消费金融总资产增长了272.71亿元。

另外,北银消费金融与海尔消费金融在2023年总资产以超20%的增速扩张,2021年至2023年北银消费金融总资产同比增速分别为21.27%、6.70%、24.96%;同期,海尔消金总资产增速分别为53.22%、35.59%、24.34%,增速有所放缓。

某持牌消金从业者对《财经》新媒体分析,“2023年宁波银行对宁银消金的支持力度较大,宁银消金的‘白领融’产品承接了宁波银行部分业务。实际上,宁银消金弥补了宁波银行放款的地区限制。并且从同业来看,宁银消金拿到的资金成本也比较低,它在消金行业的地位正迅速上升。”

但也有从业者表示,在持牌消金领域,银行股东更多是提供资金帮助,而不是场景与渠道的帮助,“简单而言,可以给钱,但不会帮忙做生意。”

值得注意的是,于4月18日正式实施的《消费金融公司管理办法》(下称《办法》)要求,消费金融公司注册资本不低于10亿元,主要出资人持股比例不低于50%。

但目前,仍有10家持牌消费金融机构注册资本金低于10亿元,15家不符合主要出资人持股比例不低于50%的要求。有从业者分析:“多家持牌消金的股东方都涉及银行,银行一方面不愿意把大股东地位让渡给别人,另一方面不愿意再出钱。持股比例问题还要再博弈一段时间。”

对于持牌消金机构未来的发展,招联首席研究员董希淼建议,下一步应加强消费者适当性管理,创新产品与服务,将合适的贷款贷给合适的客户;压降成本、让利客户,推动消费信贷利率逐步下行;落实催收管理主体责任,更多运用金融科技,提升催收规范化和智能化水平。