北京时间4月24日凌晨,特斯拉公布了2024年一季度财报。

在这份财报里,特斯拉呈现出来的基本面是:新车交付下跌8.5%、营收下跌9%、毛利下跌18%、净利润下跌55%、自由现金流为负。

即便如此,马斯克在财报会议上仍然表现乐观,他透露特斯拉便宜新车型“最快今年年底就能投产”“人形机器人明年年底可以对外销售”“特斯拉HW5.0自动驾驶硬件明年年底将搭载在新车上”……

同时,马斯克对特斯拉近日裁员消息作出了回应,还分享了特斯拉在人工智能方面的一系列最新进展。

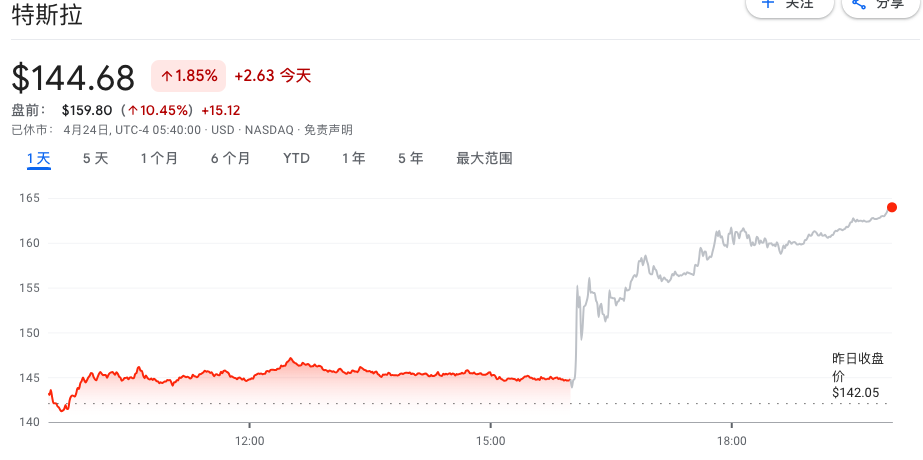

在财报会议结束后,特斯拉美股盘后股价上涨超过10%。

特斯拉股价走势

特斯拉季度营收创下了2013年以来最大同比降幅,但财报会议之后,其美股盘后股价上涨超过10%,这一反差的原因是什么,又反映出哪些趋势?

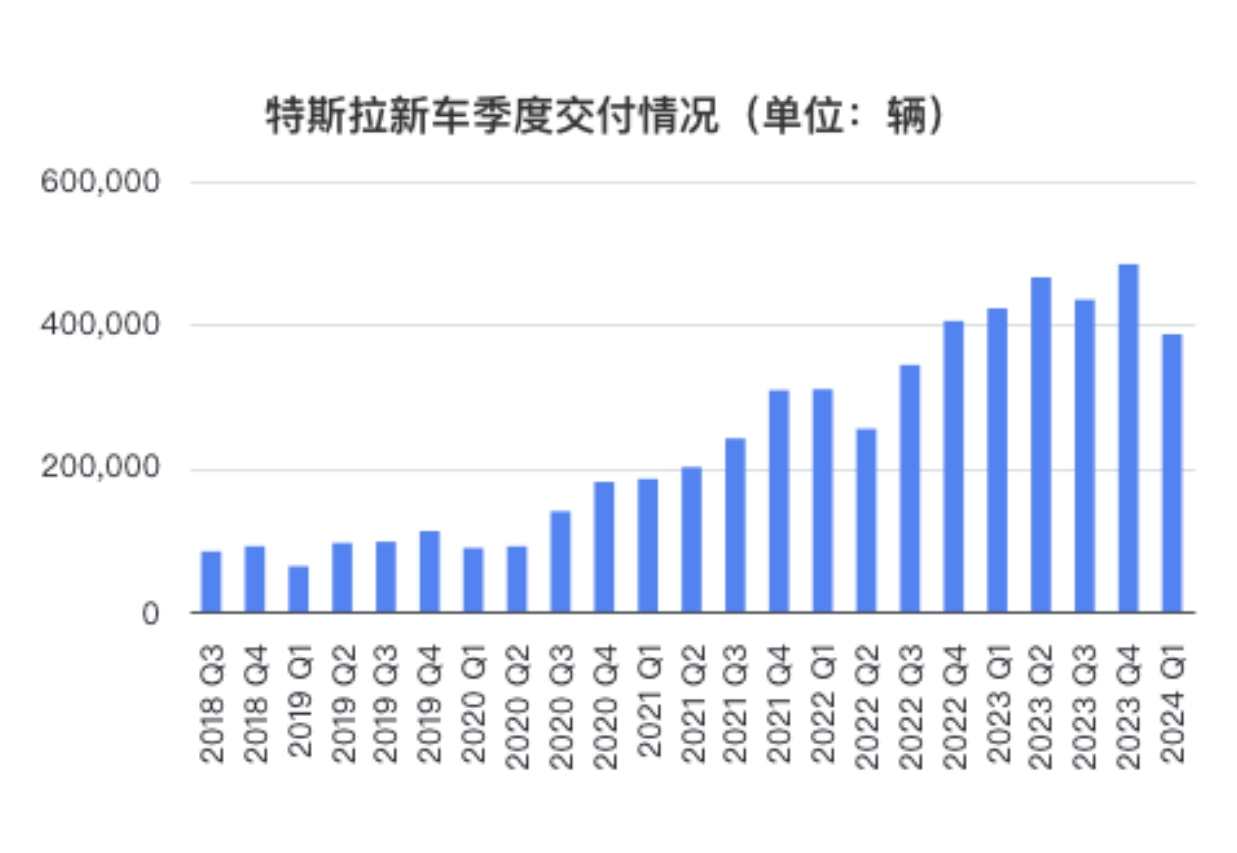

销量同比下降

根据最新发布的财报,特斯拉2024年一季度共交付约38.68万辆新车,环比下降20%,同比下降8.5%,远低于资本市场预期的47万辆。这是特斯拉自2020年以来首次出现销量同比下降,也是自2022年第四季度以来最低的季度交付业绩。

来源:根据特斯拉财报整理

其中,Model 3和Model Y两款车2024年一季度共交付约36.98万辆,占总交付量的95.6%,其他车型一季度共交付约1.7万辆,这里的其他车型包括Cybertruck、Semitruck、Model X、Model S。

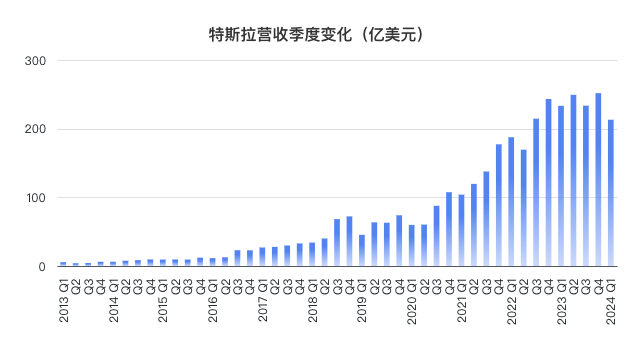

反映到营收方面,特斯拉2024年一季度营收213亿美元(约合1543亿元人民币),同比下降9%,环比下降15.4%,且低于华尔街分析师预期的221.5亿美元。值得注意的是,这既是特斯拉自2020年二季度以来的近四年里营收首次同比下滑,也创下了2013年以来最大同比降幅。据特斯拉历年财报数据,除2024年一季度,2013年到现在仅有2次季度营收同比下滑,分别是2019年三季度(同比下降8%)、2020年二季度(同比下降4.9%)。追溯到更早,特斯拉2012年一季度、二季度、三季度营收数据均不及上年同期。

来源:根据特斯拉财报整理

营收之所以下降,特斯拉财报显示,与其车辆平均售价降低、汽车交付量下降、2亿美元的外汇负面影响有一定关系,另外特斯拉业务其他部分的增长、FSD(完全自动驾驶)功能的售出也会影响营收。“在2024年,特斯拉新车销量增长率可能明显低于2023年,但今年特斯拉储能业务部署的增长率以及储能方面的营收将超过汽车业务。”

西部科学城智能网联汽车创新中心(暨李克强院士工作站)副总裁王璐表示,特斯拉营收下降最主要的原因是产品的智能化升级迭代不如预期,在全球智能网联汽车的“价值伞”地位不仅没有保持住,还有所下降。

王璐预计,“特斯拉接下来三个季度的营收情况不会得到改善,充其量会降低跌幅”,理由是特斯拉除了在中国市场面临更加激烈的竞争环境外,国际上也面临新能源汽车普及环境恶化的影响,欧美都在调整电动汽车的补贴政策,而电动车对燃油车的替代进程面临很大的舆论逆转。

就如何改善目前的营收情况,王璐从营销4P角度提出建议,第一,改进产品,推出革命性的智能汽车,这是上上之策,但可能半年内还不能做到,如果不能推出革命性产品,那么,可以改进现有产品,如果特斯拉推出新车型、新型号,那么它在中国的市场份额应该会大幅度提升;第二,改进价格,实际上应该改进价格和产品的关系,即改变产品的物理属性和用户成本的关系,特斯拉应该持续关注用户的成本(包括采购成本、使用成本、处置成本等),并关注产品对客户的微创新带来的增值;第三,改变销售渠道,这点应该向华为和小米学习;第四,促销,国内的汽车销售现在都是一把手促销,雷军这些天在北京车展现场演讲促销,天天活跃在微博上,为的就是增加汽车销售。如果马斯克能在中文微博上,保持像他在社交媒体X上的活跃度,跟中文读者就特斯拉的车进行互动的话,那促销效果会很明显。

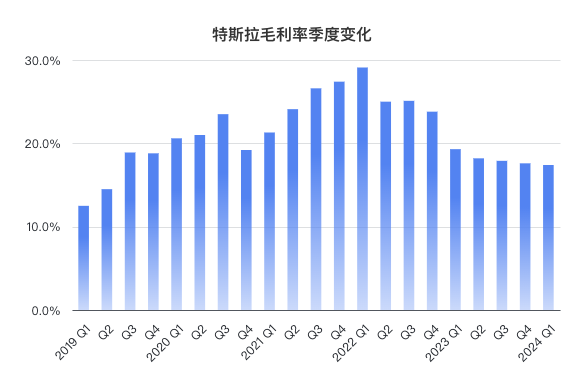

此外,特斯拉的盈利能力也在减弱。财报显示,特斯拉2024年一季度毛利为36.96亿美元(约合267.8亿元人民币),同比下降18%,环比下降16.7%。一季度毛利率为17.4%,稍高于市场预期的16.5%,但不及特斯拉2023年一季度的19.3%,也不及2023年四季度的17.6%。

来源:根据特斯拉财报整理

王璐指出,特斯拉毛利率下降主要与支出摊销增加、售价下降有关。特斯拉财报的毛利率反映的是特斯拉产品的规模经济效应,其中包括以下几个因素:一是汽车生产和销售总量;二是销售平均价格水平;三是研发投入和固定资产投资总量;四是流动资本支出总量。

王璐进一步分析称,特斯拉过去一年的研发投入、固定资产投资总量在不断增加,但汽车销售总量增长不大,售价还下降,这就导致研发和固定资产投资在每一辆车的摊销实际上增加,整体拉低毛利率。

经营利润和净利润也呈下降趋势。特斯拉一季度经营利润为11.71亿美元(约合84.8亿元人民币),同比下降56%,环比下降43.3%。

财报显示,经营利润下降主要受到车辆平均售价下降、AI和电池研发开支、Cybertruck(赛博卡车)量产爬坡、新车交付量下降等因素影响。特斯拉一季度净利润为11.29亿美元(约合81.8亿元人民币),同比去年的25.13亿美元下降55%,环比去年四季度的79.28亿美元下降85.8%。

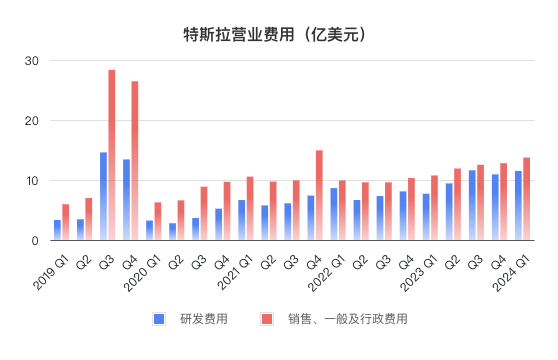

营业费用方面,特斯拉2024年一季度研发费用为11.51亿美元(约合83.4亿元人民币),同期销售、一般及行政费用为13.74亿美元(约99.6亿元人民币),这两个数值同比和环比去年都有所增加。

来源:根据特斯拉财报整理

值得关注的是,特斯拉一季度自由现金流为-25.31亿美元,不及分析师预期的6.536亿美元。作为参考,去年一季度这个数字为4.41亿美元,去年四季度为20.64亿美元。特斯拉财报里表示,自由现金流为负,与其AI基础设施的支出在一季度达到10亿美元有关。

特斯拉目前账上的现金及现金等价物为268.63亿美元(约1946亿元人民币),同比去年一季度的224.02亿美元增加19.9%,环比去年四季度的290.94亿美元下降8.5%。

来源:根据特斯拉财报整理

作为对比,官方财报数据显示,截至去年12月31日,理想汽车账上的现金及现金等价物为146亿美元(约1036.7亿元人民币),蔚来汽车为81亿美元(约573亿元人民币),小鹏汽车则为64.4亿美元(约457亿元人民币)。

回应争议问题

对于近期引起热议的低价新车型、裁员、Cybertruck量产爬坡、Robotaxi(自动驾驶出租车)、FSD落地进展、4680电池等问题,在这次一季度财报会议上,马斯克和特斯拉其他高管进行了回应。

首先,关于特斯拉售价2.5万美元(约合18万元人民币)的新车型,马斯克给出了新的时间表——“计划在2025年初,甚至是今年年底”开始投产,与1月马斯克给出的“2025年下半年开始投产”说法不同。

特斯拉规划的电动车型。来源:特斯拉官网

需要补充的是,特斯拉在财报里再次重申,“特斯拉目前正处于两个主要增长浪潮之间:第一个浪潮始于Model 3/Y的全球扩张,我们相信下一个浪潮将从自动驾驶技术的进步和新产品的推出开始,其中就包括建立在我们下一代汽车平台上的产品。”

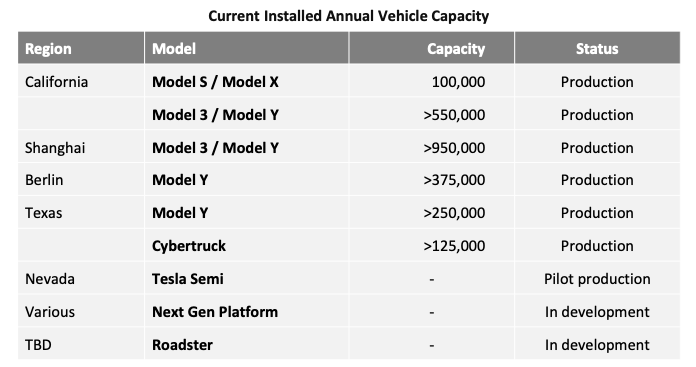

与此同时,马斯克提到,这款便宜新车将会在特斯拉目前的产线上进行生产,并不需要建新的工厂,届时将可以实现年产能超过300万辆。

特斯拉现有车型的产能规划情况。来源:特斯拉财报

王璐表示,“特斯拉决定推出2.5万美元低价车型(通常被称之为Model 2),符合中国新能源汽车市场的发展趋势”,因为10万-20万元的价格区间是中国燃油车市场的主力市场,燃油车在这个价格区间的市场过去两年总量一直在上涨;同时这也是中国新能源汽车市场突破50%份额的重要细分市场,比亚迪、小鹏等车企都在进军这个市场。

当被问到“中国竞争对手需要多久才能复刻出特斯拉的这款低价新车”时,马斯克表示:“我不知道我们的竞争对手能做什么,但我知道特斯拉做得比他们好,我们的销售额降幅比他们低。”

其次,关于近日特斯拉裁员10%、波及约1.4万人这一消息,马斯克回应表示:“我们(特斯拉)不会放弃任何重要的东西。我们从2019年到现在经历了漫长的繁荣时期,如果一家公司在组织上每年有5%的错误,这将会累积到25%-30%的低效率。我们在这个过程中进行了更正,现在是时候重组公司以迎接下一阶段的增长了,否则公司将失败”。特斯拉一位高管补充表示,将员工人数减少10%以上,预计每年为特斯拉带来的开支节省将远超10亿美元。

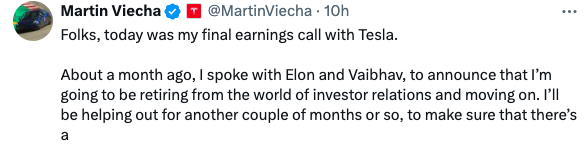

继特斯拉两位重要高管——德鲁·巴格利诺和罗汉·帕特尔离职后,在这次财报会议上,特斯拉投资者关系副总裁马丁 · 维查官宣了自己即将离职的消息:“在这七年的冲刺之后,我要休息一下”。社交媒体资料显示,维查于2017年10月正式加入特斯拉。

来源:马丁 · 维查个人社交媒体账号

对于很多人关心的Cybertruck量产爬坡问题,特斯拉一位高管表示,2024年4月,Cybertruck已经可以做到一周生产超过1000辆新车,生产成本正在下降,但由于新技术和供应商限制等问题,量产爬坡仍面临许多挑战,2024年将继续专注于提升Cybertruck在成本效益和质量。需要补充的是,据特斯拉提交给美国国家公路交通安全管理局(NHTSA)的文件显示,自2023年11月13日至2024年4月4日特斯拉一共生产了3878辆Cybertruck新车。

至于人工智能方面的新进展,马斯克表示,特斯拉FSD功能已经被推送到大约180万辆车上(特斯拉全球车主目前已超过600万),大约有一半的人正在使用这项技术,而且这个比例还在持续增长,每周都有所提升,特斯拉车主现在已经使用FSD V12版本驾驶超过3000亿英里(约为4828亿公里),FSD订阅价格降至99美元/月是“为了让更多人能够轻松试用”。

关于特斯拉FSD目前表现出来的能力,王璐表示,其V12版本的特点是采用端到端的架构,这跟目前大多数车企采用的模块化结构有根本不同,但这个版本目前应该还在调试中。另外,FSD的不足之处是还没进入中国,在美国实践也有限,目前能力表现的只是特斯拉测试的结果——即FSD的“泛化能力”还有待验证。

关于智能驾驶技术目前的落地情况,王璐评价称,自动驾驶系统主要的问题是要跟现场路况相结合,即需要真实的数据,最后实现数据闭环。无论哪一家车企说推出了新的自动驾驶版本,最后都需要在一些城市跑过之后才能逐步成熟,即产品是在商用之后才是真的成熟——没有正式被用户用过的产品都不算成熟,然而按照现在的法规,技术不成熟又无法推出商用。

王璐总结称,自动驾驶系统就像手串,只有经过用户的盘和包浆,才能真的打磨完成,但不正式推出它就永远都不会成熟,它遵循的是“实践论”的规律。

除了FSD,马斯克还表示,过去的几个月里,特斯拉一直在致力于扩展AI基础设施,有一段时间其进展受到训练的限制,但现在不再受到限制,特斯拉已经安装并调试了3.5万颗H100 GPU,预计到2024年年底大约有8.5万颗H100将处于训练状态。马斯克称,特斯拉的AI推理效率远超任何公司。

马斯克透露,现在特斯拉所有汽车都使用HW4.0硬件制造,下一代HW5.0硬件基本已经设计好,应该会在明年年底搭载在新车上。公开资料显示,HW是Hardware的缩写,“HW+数字”代表特斯拉自动驾驶硬件所属第几代,特斯拉在每一代硬件上对应配备的芯片、传感器配置和数量会有所变化。

马斯克形容,特斯拉正在走向自动驾驶和纯电动汽车的未来,“未来如果你还开油车、开非自动驾驶的油车,这就好比你在骑马和使用翻盖手机一样”。

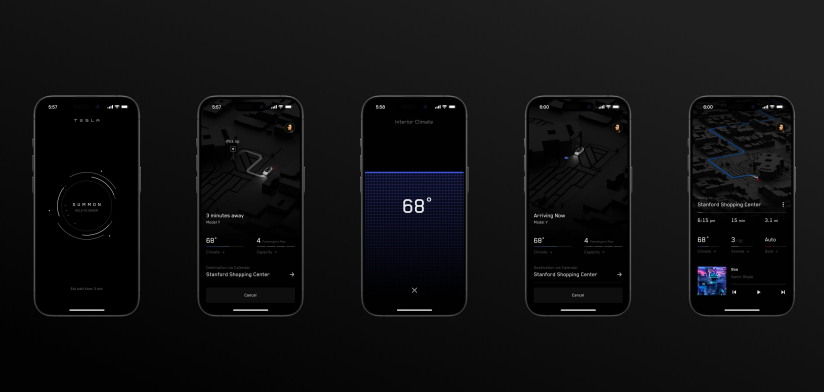

关于8月8日即将揭晓的Robotaxi,马斯克称,特斯拉将拥有一些无人驾驶汽车,并在车队中运营,同时也会有一些汽车是归车主所有,车主可以随时将他们的特斯拉汽车添加到Robotaxi车队中或从车队中减去。他们可以决定是否只让朋友和家人使用这辆车,或者只让VIP用户使用,或者也可以让任何人用,特斯拉的Robotaxi预计“每周将会有30小时处于工作状态”。

特斯拉的打车应用预览图。来源:特斯拉财报

针对汽车行业的最新发展趋势,王璐分析称,智能网联汽车的革命分为两个阶段,第一个阶段是电动化,这个阶段实际上2022年就已经完成了,现在基本没有什么新技术出来;第二阶段是智能化,在2022年才找到可行的技术路线。

王璐很期待特斯拉Robotaxi的发布,理由是目前整个汽车行业的竞争都还停留在电动车阶段,汽车的智能化迟迟没有提升,而如果智能化提升不足,中国的网联和云控优势(即车路云一体化)就无法推进,汽车智能化是汽车网联化、云控化的前提条件。

一位智能车圈的资深人士也表示,期待Robotaxi的入局,从而能够与特斯拉一道把Robotaxi行业往前推进。在他看来,特斯拉的选择是长短期之间的平衡,从商业化角度来讲,大家一定都认为Model 2可以为特斯拉拿下更多的市场份额,看到明显的商业回报。但从长远来看,Robotaxi的优势也非常明显,它能够带来真正的价值。随着汽车智能化、电动化的不断深入,共享也是很重要的趋势,特斯拉本质上也是在提供服务,那提供Robotaxi的出行服务在商业回报上,无论是市场占有、还是未来的盈利都是很客观的。

至于特斯拉人形机器人何时能交到消费者手中?马斯克称,机器人现在已经可以完成工厂里的一般任务,相比其他任何人形机器人供应商都更有优势,“2025年年底也许可以对外销售”。他强调,特斯拉应该被视作是一家AI机器人公司,而不仅仅是一家汽车公司。

在电池领域,特斯拉一位高管在会上回应称,自研的4680电池产量比2023年四季度增长了18%-20%,每年约为7千兆瓦时。预计在2024年二季度,随着特斯拉在第一阶段增加四条生产线中的第三条生产线,电池产量将领先于Cybertruck(即能保障Cybertruck的电池供应),同时保持数周的电池库存,以确保领先于新车产量。马斯克形容4680电池“到今年年底竞争力将超过其他供应商”。

王璐指出,电池主要的创新方向是提高安全性和能量密度。“目前全球主要的新能源汽车电池供应商包括中国的宁德时代、比亚迪、国轩高科、中航锂电等,国际供应商则包括LG、松下等。”他说。